先日の朝霧マンションでのオープンハウスには、お陰様で

二日間で延べ31人もの沢山の方にお越し頂き、本当にありがとうございました。

久しぶりに喉が枯れる程しゃべりました。もちろんマスクをしての接客でしたので、

汗もだいぶかきました💦

さて、今日は住宅ローンの金利について書いてみたいと思います。

住宅ローンの金利はどうやって決まるの?

住宅ローンには大きく分けて、変動金利と固定金利がありますが、

変動金利は日銀の政策金利を参考にして、各金融機関が個別に決めています。

日銀は政策金利について「ゼロ金利」政策を適用しているので、ここしばらく低い金利のままです。

標準金利を2.475%としていても、金融機関によってはそこからマイナス2%優遇の、

0.475%というおどろきの低金利を打ち出しているところもあります。

一方の長期固定金利ですが、こちらは10年物国債の金利を参考に決められています。

ローンを組んだ期間ずっと変わらないタイプもあれば、組んでから5年後、または10年後に金利が

上がるものなどもあります。

金利が上がると返済金はどれくらい上がるのか?

金利は半年ごと(4月と10月)に見直されるのが一般的で、住宅ローンの返済額の見直しは5年毎。

ただし、返済額が変わらなくても金利が上がった時点から返済額に占める利息の割合が増えていきます。

また、5年毎の金利の見直し時に直近の返済額の1.25倍以上は返済額は上げないというルールがあります。

例えば、毎月10万円の返済があったとして金利の見直しがあっても最大で12万5千円までしか

上がらないように決まっています。

ただしあくまでも返済額の上限のルールなので、利息に対して元金が減らないということになるので

注意が必要です。

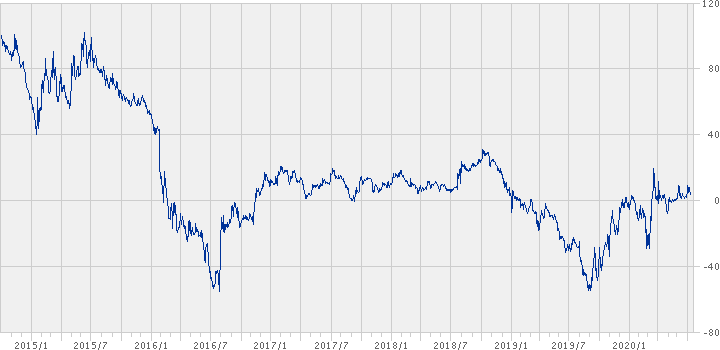

10年物国債と固定金利との関係

固定金利は、10年物の国債の金利を参考に決まりますが、ここ最近の10年国債の推移はどうなっているのでしょうか?

2016年に日銀がマイナス金利政策を導入後、一時的にはマイナスになったが、2016年11月頃

2016年に日銀がマイナス金利政策を導入後、一時的にはマイナスになったが、2016年11月頃

から金融緩和政策の影響を受けプラスに転じ、2019年1月頃まで続く。

しかし米中貿易摩擦によって景気の減速感が出始め、2019年8月には大きくマイナスとなり、その後

落ち着いたものの今回のコロナ禍に見舞われることとなりました。

一般的に長期金利(10年国債)は、景気回復や物価上昇を背景にして上昇しますが、

今回の長期金利の上昇は、国家財政に対する懸念が高まる事による上昇とみられているようです。

新型コロナウイルス対策の為の補正予算額の全額は国債発行で賄うことが決められていること、

終息までどれくらいかかるのかが不明など日本の財政赤字問題が深刻化し、長期金利には

上昇圧力が今後も掛かることは間違いないようです。

財政赤字の深刻化もさることながら、コロナによる景気低迷によって住宅ローンの返済の

遅れや焦げ付きが生じると、金融機関は住宅ローンの審査を厳しくしたり、金利を上げたり

すること考えられます。

都心とは違い、ここ神戸市西区や明石市では賃貸に比べて購入する方が圧倒的に

月々の居住費を下げる事が出来ます。

買える時に買っておく、ことを強くおすすめ致します。